あなたの100万円、3年後には90万円の価値に?インフレが奪う貯金の『実質価値』

「銀行に預けている100万円、3年後も本当に100万円の価値がありますか?」

「貯金していれば安心」と思って人も多いとおもいます。

けれど実は見えない敵が、それがインフレです。

今回は、インフレがどのようにお金の価値を減らしてしまうのかを、わかりやすく解説していきます。

インフレって何?貯金の価値を奪うメカニズム

インフレとは一言でいえば「モノの値段が上がること」。

昔は100円で買えたお菓子が、今では150円という経験、きっと誰でもありますよね。

ここで大事なのは「モノの値段が上がる=お金の価値が下がる」ということ。

銀行にお金を預けていても、普通預金金利は多くの銀行で年0.2%程度。

ネット銀行では0.5%程度のところもありますが、いずれにせよインフレには追いつきません。

ここで知っておきたいのが「名目金額」と「実質価値」の違いです。

- 名目金額:銀行口座に表示される預金残高

- 実質価値:インフレを考慮した「実際に買えるモノの量」

実質価値は次のように計算されます:

実質価値 = 名目金額 ÷ (1 + インフレ率)^年数

(※ここでは計算式をもとに、おおよその目安を示しています)

あなたの100万円はこう減る!シミュレーションで見る3年後の「実質価値」

ここからは具体的に、100万円が3年後にどうなるかを見ていきましょう。

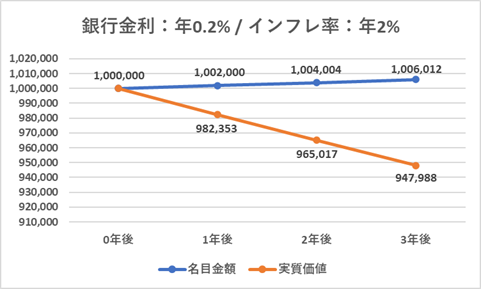

ケース① メガバンク(年0.2%の金利)

- 預金額:100万円

- 金利:年0.2%

- インフレ率:2%(政府の目標値)

3年間預けると――

- 名目金額:1,006,012円

- 実質価値:947,988円

⇒ 1,006,012円になるはずが、実質では947,988円。58,024円の目減りに。

ケース② ネット銀行(年0.5%の金利)

- 預金額:100万円

- 金利:年0.5%

- インフレ率:2%

3年間預けると――

- 名目金額:1,015,075円

- 実質価値:956,528円

⇒ 1,015,075円になるはずが、実質では956,528円。58,547円の目減りに。

ここまでの数字をグラフにすると、金利とインフレの差がどのように資産に影響するかが一目でわかります。

インフレ率が続く限り、金利だけではお金の価値を守りきれないことがよくわかります。

どうすればいい?インフレに負けないお金の守り方・増やし方

じゃあ「どうすればインフレに負けないの?」という疑問が出てきますよね。

結論から言えば、貯蓄だけでは限界があるんです。

ここでカギになるのが「投資」。

なぜ投資がインフレに強いのか?

企業の売上や利益は、物価上昇にある程度連動します。だから株式や投資信託などは、長期的にはインフレに負けにくい性質を持っているんです。

とはいえ「投資って難しそう…」と感じる人も多いはず。

そこで大事なのは、小さくでも始めてみること。

- 少額からできる投資信託

- iDeCoや新NISAなどの非課税制度を活用

- まずは月5000円からでもOK

「銀行に預けているだけでは、お金の価値はインフレで少しずつ目減りしてしまいます。

でも、少額からでも投資を取り入れることで、その価値を守ったり、将来に備えることができるんです。」

「貯蓄と投資のバランス」が大切なので、全財産を投資に回す必要はありません。

生活費の安心を確保しつつ、余裕資金を少しずつ育てるイメージです。

小さな一歩が、大きな違いになる

インフレは目に見えないけれど、確実に貯金の価値を奪っていきます。

自分の大切なお金を守り、増やすために、今こそ「お金の置き場所」を考えるタイミングです。

大きな額じゃなくても大丈夫。まずは小さな一歩から未来のあなたのお金を守る行動を始めてみませんか。