【20代・30代必見】賢い資産ポートフォリオの作り方

はじめに

20代〜30代は、資産形成のゴールデンタイム。とはいえ、「何から始めていいかわからない」という人も多いはず。ここでは、リスクとリターンのバランスを考えたうえで、将来のライフイベントも視野に入れたポートフォリオの考え方を紹介します。

1. まずは「3つの財布」を持とう

資産運用の前にやるべきは、目的に応じてお金を分けることです。

3つの財布(資金の目的別分け)を意識しましょう。

| 財布の種類 | 目的 | 具体例 |

| 生活防衛資金 | 万が一に備える | 生活費の6ヶ月〜1年分(現金) |

| 中期資金 | 5年以内に使う予定の資金 | 結婚・車・引越しなど |

| 長期資金 | 老後や資産形成 | 株式・投資信託・iDeCoなど |

2. ポートフォリオの基本比率

長期資金部分を中心に、以下のようなバランスで投資を考えてみましょう。

■ 初心者向けモデルポートフォリオ(20〜30代)

| 資産クラス | 割合(目安) | 内容 |

| 国内株式・投資信託 | 30% | 日経平均やTOPIXに連動 |

| 外国株式・投資信託 | 30% | 米国S\&P500や全世界株式 |

| 債券(国内・海外) | 20% | 安定運用の役割(ETFも可) |

| 外貨預金・現金 | 10% | 為替分散・流動性確保 |

| FXなど高リスク資産 | 10% | 小額にとどめる |

※投資割合はライフスタイルや価値観に応じて調整しましょう。

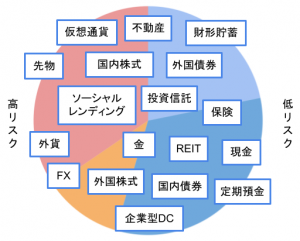

3. リスクの考え方と年齢の関係

- 20代〜30代は時間を味方にできるので、株式比率を高めにしてもOK。

- ただし、将来使う予定がある資金(中期)にはリスク資産を避ける。

- 仮想通貨や個別株は「余裕資金」で少額に。

4. 外貨の活用

外貨は円安・インフレに対するヘッジ(保険)になります。

- 外貨建て投資信託やETF(例:VTI, S\&P500)

- 外貨預金(ただし手数料に注意)

- 外貨保険は慎重に検討を

為替リスクはあるものの、長期保有でならすことが可能(ドルコスト平均法)です。

5. 将来のイベントを見据えた設計

人生イベント例と必要資金

| イベント | 発生時期 | 想定金額 |

| 結婚 | 30歳前後 | 約200万円 |

| 出産・育児 | 30代〜 | 年間50〜100万円 |

| 住宅購入 | 30代〜40代 | 頭金として500万円〜 |

| 老後資金 | 60代以降 | 2,000万円以上 |

これらの支出を想定し、必要なタイミングに応じた資金の置き場所を考えることが大切です。

6. ポートフォリオ運用のコツ

- 定期的に見直す(年1〜2回)

- リスクが高すぎると感じたら少し現金比率を増やす

- NISA・iDeCoなど非課税制度を活用する

まとめ:20代・30代が目指すべき資産形成の姿とは?

- 目的別に資産を分ける

- 長期目線で投資を行う

- 外貨も取り入れてリスク分散

- 将来イベントに備えて中期・短期の資金も確保