【出口戦略】資産の賢い取り崩し方-後編- お金は何に使う?人生100年時代の「使い方」設計図

2つのステージで考えると、お金はシンプルになる

前編では「使う設計の大切さ」を、中編では「日本の現実に合わせた取り崩し率と仕組み化」をお話ししてきました。

シリーズの最終回となる今回は、いよいよ一番大切な問いに向き合います。

「で、結局、何に使えばいいの?」

実はこれ、とてもシンプルに考えられます。 人生のお金の使い方を、2つのステージに分けて考えるだけでいいのです。

まず、あなたは今どちらにいますか?

- ステージ1:働きながら、生活・投資・楽しむをバランスよく回している時期

- ステージ2:引退後、資産を取り崩しながら30年持たせる時期

この2つを意識するだけで、「使っていいのかな」という罪悪感がかなり楽になります。

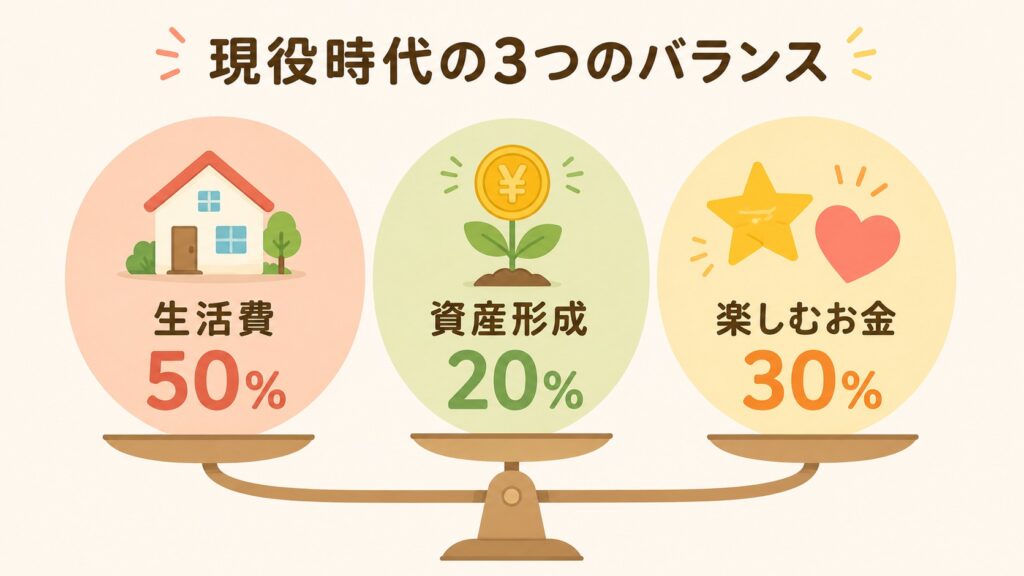

ステージ1|現役時代は「3つのバランス」で生きる

現役時代のお金は、大きく3つに分けて考えると整理しやすくなります。

生活費:家賃・食費・光熱費など、暮らしの土台。当たり前のようで、一番大切。

資産形成:将来の自分への仕送り。新NISAやiDeCoを使いながら、コツコツ積み上げていく。

楽しむお金:今の自分への投資。旅行・趣味・外食・家族との体験。

この3つのバランスが取れていると、お金を使うときの罪悪感がなくなります。

割合の目安として「50:20:30」という考え方がよく紹介されています。

- 生活費:収入の50%

- 資産形成:収入の20%

- 楽しむお金・その他:収入の30%

もちろん、家族構成や住んでいる地域によって変わります。物価上昇が続く今、生活費の割合が少し増えている方もいるかもしれません。

大切なのは割合を完璧に守ることではなく、3つのどれかを極端にゼロにしないこと。特に「楽しむお金」を真っ先に削るのは、長い目で見ると一番もったいない選択です。

前編でお伝えしたように、体が動いて気力もある今だからこそ楽しめることがあります。「楽しむお金」をケチりすぎると、気づいたときには使えない体になっていた。そんな後悔だけはしてほしくないのです。

「貯めながら、ちゃんと楽しむ」これが現役時代の正解です。

ステージ2|引退後は「何に使うか」を決める

ここからは、60代以降の話です。

30代・40代の方にとっては「少し未来の親の姿」であり「いつかやってくる自分の姿」でもあります。今からこれを知っておくと、親へのサポートを考えるときや、自分の将来の貯蓄ゴールを設定するときに、驚くほど具体的なイメージが持てるようになりますよ。

では、引退後のお金は何に使うのが賢いのでしょうか。 優先順位の目安として、こんな考え方があります。

60代前半:体験・旅行・やりたいことを最優先に

体が動いて、気力も充実している60代前半は、人生の中で一番お金を「生きた使い方」できる時期かもしれません。

行きたかった場所、やってみたかったこと、会いたかった人。

国内旅行でも、ちょっと奮発した食事でも、長年気になっていた習い事でも。 「いつかやろう」と思っていたことを、このタイミングで一つずつ実現していく。 それだけで、毎日の充実感がぐっと変わります。

60〜70代:趣味・生きがいへの投資を続ける

年齢が上がるにつれて、遠出や体を使うアクティビティは少しずつ減っていくかもしれません。でも、楽しむことをやめる必要はまったくありません。

身近な趣味にお金をかけることは、生活の質を保つうえでとても大切です。

- 習い事や地域のサークル活動

- 気の合う友人との食事や小旅行

- 好きな本・映画・音楽・ガーデニング

「大きな旅行じゃなくてもいい」のです。日常の中に小さな楽しみを作り続けることが、健康的に老後を過ごすことにつながります。

趣味や社会的なつながりを持ち続けている人ほど、心身ともに元気でいられるというデータもあります。お金を使って「外に出る理由」を作ることは、結果として医療費の節約にもなるかもしれません。

60〜70代:住環境を整える

リフォームやバリアフリー化は、元気なうちに済ませておくと安心です。 体が不自由になってから慌てて動くより、余裕のある時期に計画的に進める方が、費用も精神的な負担も少なくて済みます。

70代以降:医療・介護の備えを確保する

「老後にいくら残すか」をあらかじめ決めておくと、それ以外は安心して使えるようになります。 漠然とした不安から「使えない」状態を卒業するための、大切な一手です。

余裕があれば:家族の喜ぶ顔を見るために使う

子どもや孫と同居していない方も多い今、なかなか会う機会が作れないこともありますよね。

そんなときこそ、お金を使って「会いに行く」「一緒に食事をする」「旅行に連れて行く」という体験に使うのも、豊かなお金の使い方の一つです。

生前贈与という言葉を聞くと、難しい税金の話を思い浮かべる方も多いかもしれません。でもここで大切にしたいのは、制度の話よりもむしろ気持ちの話です。

元気なうちに、大切な人の喜ぶ顔を自分の目で見ながら気持ちを渡せる。 それ自体が、お金の一番豊かな使い方の一つではないでしょうか。

具体的な税制や非課税枠については、FPや税理士に相談するのが安心です。

「使いたいことリスト」を作ってみよう

難しく考えなくて大丈夫。

「行ってみたい場所」「やってみたいこと」「会いたい人」「続けたい趣味」思いつくままに書き出してみてください。

箇条書きでも、メモ帳の走り書きでも構いません。

具体的なリストがあると、お金の使い道が「不安の解消」ではなく「楽しみの実現」に変わります。「このために貯めている」「これを楽しむために取り崩す」という感覚が生まれると、お金との付き合い方がぐっと前向きになります。

まずは3つだけでも、書いてみてください。

おわりに|3回を通じて伝えたかったこと

前編・中編・後編と読んでくれてありがとうございます!

3回を通じて伝えたかったのは、

お金は、増やすだけでは完成しない。

使い方まで設計して、はじめて自分のお金になる。

- 前編:使う設計の大切さ

- 中編:日本の現実に合わせた取り崩しの仕組み

- 後編:何に、どう使うかを自分で決める

この3つが揃ったとき、お金はただの数字から「人生を豊かにする道具」に変わります。

貯めることにはいろんな情報があります。 でも、自分らしく使うことは、自分にしかできない。 それがお金との、一番豊かな付き合い方だと思います。

最後に

「使いたいこと」リスト、一つだけ思い浮かべてみてください。

それが、あなたの出口戦略のスタートです。

⚠️ ご注意ください この記事は、資産の取り崩し方に関する一般的な考え方をご紹介するものです。 投資には元本割れのリスクがあり、運用成果は市場環境や個人の状況によって異なります。 記事内の数字はあくまで参考例であり、将来の運用成果を保証するものではありません。 具体的な運用・取り崩し・贈与の判断は、ご自身の状況に合わせてご検討いただくか、専門家(FPや税理士・証券会社)にご相談ください。